400-6767-717售后服務(wù):400-6767-727

由于市場競爭壓力較大,不少第三方支付機(jī)構(gòu)在推廣業(yè)務(wù)、拓展市場的過程中,對存在的違規(guī)現(xiàn)象“睜一眼閉一眼”。目前央行等監(jiān)管部門不斷出臺(tái)政策,對于第三方支付領(lǐng)域的監(jiān)管規(guī)定已經(jīng)較為事實(shí),但關(guān)鍵在于規(guī)范市場競爭秩序、落實(shí)各方責(zé)任,否則,“不疼不癢”地處理違規(guī)事件,無法從根源上解決問題。

法治周末記者采訪的多位專家分析認(rèn)為,由于市場競爭壓力較大,不少第三方支付機(jī)構(gòu)在推廣業(yè)務(wù)、爭搶用戶的過程中,對存在的違規(guī)現(xiàn)象“睜一只眼閉一只眼”;雖然目前央行等監(jiān)管部門不斷出臺(tái)政策,對于第三方支付領(lǐng)域的監(jiān)管規(guī)定已經(jīng)較為翔實(shí),但關(guān)鍵在于規(guī)范市場競爭秩序、落實(shí)各方責(zé)任,否則,“不疼不癢”地處理違規(guī)事件,無法從根源上解決問題。

第三方支付亂象遭曝光

利用POS機(jī)開展收單業(yè)務(wù),是第三方支付機(jī)構(gòu)常見的業(yè)務(wù)模式。法治周末記者在瑞銀信、樂富、拉卡拉三家第三方支付機(jī)構(gòu)網(wǎng)站上看到,三家企業(yè)對外提供了多款POS機(jī)供商戶申請使用。

在《焦點(diǎn)訪談》中,辦案人員分析,利用POS機(jī)盜刷信用卡作案之所以能夠得手,首先是部分廠家生產(chǎn)的POS機(jī)存在技術(shù)缺陷,沒有按照POS機(jī)安全規(guī)范要求,做到POS機(jī)“拆機(jī)即毀”。

其次,商戶需要在第三方支付機(jī)構(gòu)注冊入網(wǎng),才能經(jīng)營POS機(jī)業(yè)務(wù),而在入網(wǎng)前,第三方支付機(jī)構(gòu)應(yīng)對特約商戶嚴(yán)格審核營業(yè)執(zhí)照、稅務(wù)登記證、有效身份證件等;實(shí)名制管理的未到位,導(dǎo)致不法分子利用虛假商戶申請POS機(jī)并違規(guī)開展跨省級行政區(qū)域收單業(yè)務(wù),也是這類盜刷信用卡作案得以成功的主要原因。

12月7日,拉卡拉官方發(fā)表情況說明,稱新聞曝光案件中,“涉及我公司終端1臺(tái),累計(jì)交易114筆,共計(jì)9420.6元,均為100元以下的小額借記卡交易,未發(fā)生信息泄露,不是犯罪分子用來進(jìn)行銀行卡信息側(cè)錄的渠道,也不是犯罪分子轉(zhuǎn)移資金的通道,是用于測試銀行卡密碼的準(zhǔn)確性”。

拉卡拉相關(guān)負(fù)責(zé)人在接受法治周末記者采訪時(shí)表示,在該案中,犯罪分子并未采取慣用的查詢余額以驗(yàn)證銀行卡信息的手法,改用小額、低頻、借記卡交易的手法,刻意規(guī)避風(fēng)險(xiǎn)監(jiān)控。

“對此,我們經(jīng)認(rèn)真復(fù)盤后,針對性完善了監(jiān)控規(guī)則,舉一反三地增補(bǔ)了類似管控措施,并運(yùn)用身份信息聯(lián)網(wǎng)核查、人臉識別、限額管控等技術(shù)手段加強(qiáng)入網(wǎng)審核,進(jìn)一步密切與警方的聯(lián)動(dòng)機(jī)制,更加嚴(yán)密地防范不法分子利用銀行卡作案。”拉卡拉相關(guān)負(fù)責(zé)人說。

“外界對第三方支付的關(guān)注,在看到類似負(fù)能量的同時(shí),也需要看到行業(yè)機(jī)構(gòu)做得好的一面。正是第三方支付的不斷發(fā)展為社會(huì)帶來了生活上的便利,無論是掃碼、刷卡還是NFC,都在為用戶提供更加舒適的體驗(yàn)。”拉卡拉相關(guān)負(fù)責(zé)人表示。

而同樣被《焦點(diǎn)訪談》點(diǎn)名的另外兩家機(jī)構(gòu)瑞銀信、樂富,則并未作出回應(yīng)。

商戶實(shí)名制尚難落實(shí)

就職于國內(nèi)某第三方支付機(jī)構(gòu)的業(yè)務(wù)人員黃強(qiáng)(化名)告訴法治周末記者,如果按照嚴(yán)格程序,對于申請入網(wǎng)開展POS機(jī)收單的商戶,應(yīng)當(dāng)從入網(wǎng)審查、日常交易監(jiān)控、日常回訪等方面,落實(shí)實(shí)名制管理。

“第三方支付機(jī)構(gòu)在開展商戶拓展工作中,應(yīng)當(dāng)認(rèn)真核對商戶證照和經(jīng)營范圍,嚴(yán)格執(zhí)行現(xiàn)場簽約、現(xiàn)場裝機(jī)的要求;而在商戶入網(wǎng)后,也應(yīng)當(dāng)做好商戶身份持續(xù)識別工作,通過可疑交易案例排查和反饋、電話及實(shí)地回訪等手段,對商戶身份進(jìn)行持續(xù)識別,防止虛假商戶使用POS機(jī)收單。”黃強(qiáng)告訴法治周末記者。

然而,黃強(qiáng)坦言,在實(shí)際操作中,很多第三方支付機(jī)構(gòu)對于商戶的審核把關(guān)并不嚴(yán)格,根本沒有按照上述要求來做,導(dǎo)致虛假商戶入網(wǎng)的問題非常嚴(yán)重,“對于商戶信息的核查,很多時(shí)候只用提供相關(guān)材料的復(fù)印件即可,而應(yīng)當(dāng)進(jìn)行的實(shí)地考察、回訪等工作,往往也都形同虛設(shè)”。

今年年初,中國人民銀行在全國范圍內(nèi)開展了銀行卡收單外包業(yè)務(wù)專項(xiàng)抽查,根據(jù)3月15日中國人民銀行總行下發(fā)的《關(guān)于銀行卡收單外包業(yè)務(wù)抽查情況的通報(bào)》顯示,抽查中發(fā)現(xiàn)部分收單機(jī)構(gòu)未落實(shí)特約商戶實(shí)名制的問題最為嚴(yán)重,抽查共檢查商戶171845戶,查出虛假商戶49472戶,占比28.79%。

而在中國人民銀行的通報(bào)中,此次被《焦點(diǎn)訪談》曝光的三家企業(yè)也“榜上有名”:根據(jù)抽查,深圳瑞銀信信息技術(shù)有限公司合肥、內(nèi)蒙古、寧夏分公司,樂富支付有限公司,拉卡拉支付有限公司寧波分公司,被指出虛假商戶比例高于65%,商戶的真實(shí)性審核存在嚴(yán)重問題。

而除了實(shí)名制問題外,黃強(qiáng)還表示,第三方支付機(jī)構(gòu)對于簽約商戶開展的一些優(yōu)惠服務(wù)政策,也常被不法分子所利用。

據(jù)他介紹,一些第三方支付平臺(tái)為搶占市場,向商戶提供POS機(jī)T+0結(jié)算業(yè)務(wù),在交易當(dāng)日就將通過POS機(jī)轉(zhuǎn)入的資金墊付給商戶,從而規(guī)避了轉(zhuǎn)賬資金需要經(jīng)過銀聯(lián)結(jié)算后第二日才能到賬的限制。

“從行業(yè)上來看,目前第三方支付領(lǐng)域的競爭較為激烈混亂,進(jìn)而導(dǎo)致了各家機(jī)構(gòu)為了爭搶商戶資源而雇傭大量外包人員,不惜一切手段推廣業(yè)務(wù),對其中存在的違規(guī)情況也是睜‘'一只眼閉一只眼’。”中國法學(xué)會(huì)銀行法學(xué)研究會(huì)秘書長潘修平向法治周末記者表示。

“開罰單”和“列規(guī)則”密集出爐

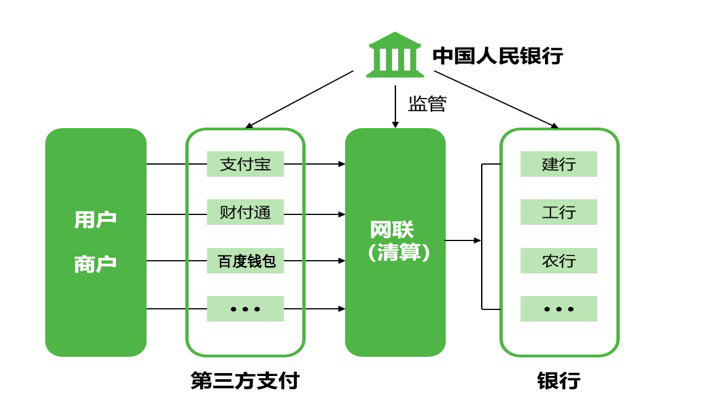

法治周末記者從中國人民銀行公布的信息了解到,截至目前,全國共有267家支付機(jī)構(gòu)獲準(zhǔn)從事支付業(yè)務(wù),業(yè)務(wù)范圍包括網(wǎng)絡(luò)支付、多用途預(yù)付卡發(fā)行與受理、銀行卡收單等。

根據(jù)中國人民銀行發(fā)布的《2016年第三季度支付體系運(yùn)行總體情況》顯示,今年第三季度,移動(dòng)支付業(yè)務(wù)保持快速增長,非銀行支付機(jī)構(gòu)處理網(wǎng)絡(luò)支付業(yè)務(wù)440.28億筆,金額26.34萬億元,同比分別增長106.83%和105.82%。

然而,伴隨著第三方支付業(yè)務(wù)的快速增長,中國人民銀行開給第三方支付企業(yè)的“罰單”也越來越多。據(jù)藍(lán)鯨銀行頻道統(tǒng)計(jì)的數(shù)據(jù)顯示,自今年1月至10月,遭到央行處罰的第三方支付機(jī)構(gòu)已有25家,被罰原因包括未按照規(guī)定履行客戶身份識別義務(wù)、大量挪用客戶備付金、未落實(shí)特約商戶實(shí)名制、違反相關(guān)清算管理規(guī)定、違反反洗錢法規(guī)定等。

而在這些處罰當(dāng)中,8月16日,易寶支付有限公司因違反相關(guān)清算管理規(guī)定,被中國人民銀行沒收違法所得1059.22萬元,并處以違法所得4倍的罰款4236.90萬元,合計(jì)5296.12萬元。這也是中國人民銀行近年來對第三方支付機(jī)構(gòu)開出的最大罰單。

而處罰之外,有關(guān)加強(qiáng)第三方支付監(jiān)管的相關(guān)規(guī)定和政策,近年來也在密集出臺(tái)。自2010年中國人民銀行發(fā)布《非金融機(jī)構(gòu)支付服務(wù)管理辦法》,對非銀行機(jī)構(gòu)開展支付業(yè)務(wù)實(shí)施準(zhǔn)入管理以來,有關(guān)第三方支付的監(jiān)管措施就在不斷完善當(dāng)中。

2015年12月28日出臺(tái)、今年7月1日正式生效實(shí)施的《非銀行支付機(jī)構(gòu)網(wǎng)絡(luò)支付業(yè)務(wù)管理辦法》,要求第三方支付機(jī)構(gòu)為客戶開立支付賬戶時(shí)必須實(shí)行實(shí)名制管理,被稱為“史上最嚴(yán)支付新規(guī)”。

而配合國務(wù)院全面部署開展的互聯(lián)網(wǎng)金融風(fēng)險(xiǎn)專項(xiàng)整治工作,中國人民銀行會(huì)同13部委制定并印發(fā)了《非銀行支付機(jī)構(gòu)風(fēng)險(xiǎn)專項(xiàng)整治工作實(shí)施方案》,將第三方支付納入重點(diǎn)整治領(lǐng)域,并明確表示在專項(xiàng)整治期間,一般不再受理新機(jī)構(gòu)設(shè)立申請,重點(diǎn)做好對已獲牌機(jī)構(gòu)的監(jiān)管引導(dǎo)。

惡性競爭多發(fā)亟待嚴(yán)懲“可以看到,我國對第三方支付領(lǐng)域的監(jiān)管規(guī)則十分詳細(xì),在各個(gè)方面都有明確規(guī)定。而第三方支付機(jī)構(gòu)不斷出現(xiàn)問題,關(guān)鍵在于一些第三方支付機(jī)構(gòu)沒有嚴(yán)格執(zhí)行有關(guān)監(jiān)管辦法。”中央民族大學(xué)法學(xué)院教授鄧建鵬表示。

潘修平對此持同樣的觀點(diǎn),他表示,目前第三方支付機(jī)構(gòu)行業(yè)內(nèi)采用違規(guī)手段開展的惡性競爭、無序競爭多發(fā),如果真有第三方支付機(jī)構(gòu)完全按照國家監(jiān)管部門的規(guī)定來嚴(yán)格執(zhí)行,勢必會(huì)造成商戶流失、市場份額縮水。

“這樣的市場競爭并未創(chuàng)造出更大的價(jià)值,只是將各家的市場占有進(jìn)行再分配而已。凈化市場環(huán)境、規(guī)范競爭秩序,鼓勵(lì)企業(yè)創(chuàng)造更多的增值服務(wù),應(yīng)當(dāng)是第三方支付領(lǐng)域未來的發(fā)展方向。”潘修平表示。

而對于第三方支付領(lǐng)域中出現(xiàn)的違法、犯罪現(xiàn)象,潘修平認(rèn)為,由于整個(gè)鏈條涉及到銀行、第三方支付機(jī)構(gòu)等多個(gè)環(huán)節(jié),因而各個(gè)環(huán)節(jié)上出現(xiàn)的問題,應(yīng)當(dāng)對應(yīng)落實(shí)相應(yīng)責(zé)任,在發(fā)現(xiàn)盜刷信用卡等違法、犯罪行為時(shí),就有相關(guān)機(jī)構(gòu)對財(cái)產(chǎn)、利益受到損害的消費(fèi)者進(jìn)行賠償,“如果賠償責(zé)任無法落實(shí),沒有懲戒機(jī)制,不疼不癢地處理案件,無法從根源上解決問題”。

第三方支付不能挨下所有“板子”

北京大成律師事務(wù)所肖颯律師則指出,不可否認(rèn),目前第三方支付領(lǐng)域所出現(xiàn)的問題,是由一些第三方支付機(jī)構(gòu)在風(fēng)控能力和業(yè)務(wù)能力上存在不足而導(dǎo)致的;不過也應(yīng)當(dāng)看到,在很多情況下,第三方支付機(jī)構(gòu)實(shí)際上被裹挾了。

“在盜刷信用卡、利用POS機(jī)轉(zhuǎn)移資金的問題上,整個(gè)犯罪鏈條是非常長的,第三方支付只是其中一個(gè)環(huán)節(jié)。而從第三方支付機(jī)構(gòu)能夠發(fā)揮的作用上來看,作為一個(gè)通道,第三方支付機(jī)構(gòu)能夠掌握、監(jiān)控的信息有限,因而板子不能全部打在第三方支付機(jī)構(gòu)身上。”肖颯表示。

肖颯舉例,一些經(jīng)營不善的網(wǎng)店轉(zhuǎn)手給他人后,其在第三方支付機(jī)構(gòu)合法開設(shè)的賬戶依然可以使用;但對于這些網(wǎng)店轉(zhuǎn)手后繼續(xù)開展業(yè)務(wù)所得的收單流水,卻很難甄別其真實(shí)性。

“特別是一些網(wǎng)店通過售賣網(wǎng)盤、電子門票等虛擬物品的方式來洗錢、轉(zhuǎn)移資金,沒有物流信息可以進(jìn)行追查,識別這些交易難度很大。”肖颯表示。

肖颯認(rèn)為,未來第三方支付機(jī)構(gòu)可以考慮運(yùn)用大數(shù)據(jù)手段開展風(fēng)控措施:“第三方支付機(jī)構(gòu)可以積極與電子商務(wù)平臺(tái)之間開展合作,對接數(shù)據(jù)庫進(jìn)行比對,識別可疑交易,防范不法行為的發(fā)生。”

喜報(bào)!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發(fā)展的道路,為消費(fèi)者提供多元化…

采寶芝麻信用酒店免押 酒店行業(yè)的專屬支付解決方案…

緊跟數(shù)字化潮流,全面助力商家經(jīng)營,采寶4.0 產(chǎn)品發(fā)布

2月7日,滿記甜品全國324家門店的新支付網(wǎng)關(guān)同步…

中國網(wǎng)訊,2017年8月21日,隨著“無現(xiàn)金”社…

老娘舅攜手采寶,邁進(jìn)無現(xiàn)金時(shí)代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費(fèi)系統(tǒng)正式上線!系統(tǒng)適用…