就支付行業而言,2016年發生了許多事,使得2017年也變得撲朔迷離,既有潛在的黑天鵝,也有真真假假的風口。例如三類賬戶確立、網聯框架出臺、掃碼支付合規、收單業務費改以及手機Pay的短暫興衰……這些事情的發生又衍生出很多現象,比如巨額罰單、續展延期、傳統金融布局新興支付、牌照并購潮、巨頭提現收費等等,這些變革都對行業有著重大影響。

支付補貼的紅利期馬上來臨?

支付一直是銀聯的主業,銀聯在2016年先后通過云閃付(發行閃付卡、閃付POS、手機Pay等)、掃碼支付等,對第三方支付展開還擊,戰局剛剛拉開。銀行開始將支付作為內部信息整合、客戶整合以及各類銀行業務開展的基石而不是創造中間業務收入的普通業務,真正開始覺醒,并作出反應。

作為最主要的服務窗口,目前各大銀行的手機銀行越來越有互金范兒,支付轉賬開始被放在黃金位置。掃碼付的松綁、銀行三類賬戶新規等,也為銀行在支付業務上發力掃清了障礙。

巨頭覺醒,注定2017年市場競爭將更加激烈,第三方支付的從業者要打起十二分精神。對消費者而言,倒是喜聞樂見,不出意外,支付補貼的紅利期馬上就到了。

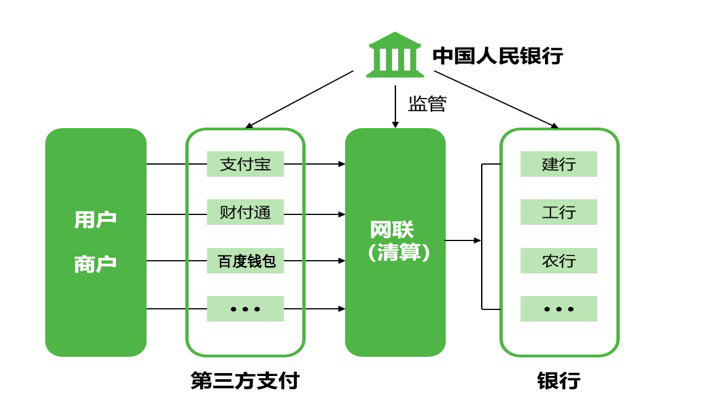

但對已經習慣銀行直連模式的第三方支付行業而言,網聯平臺的上線絕對稱得上是足以改變行業格局的大事,關鍵還在于上線后的運行規則未定,正是因為這些規則的未確定,才將其視作2017年第三方支付行業的第一個黑天鵝。

對于支付機構而言,尷尬之處是,由于支付寶、財付通(微信支付)占據了互聯網支付、移動支付的絕大部分市場份額,使得各支付機構開展業務難以為繼。

因此,支付只是個工具,單純做支付是不行的。都是買了之后服務自己的產業圈子。采寶,始于支付,不止支付。

風口與偽風口,傻傻分不清楚

黑天鵝的存在使得行業發展充滿變數,難以看得真切,但并不妨礙我們站在更高的視角來看待行業本身的前景,即所謂的風口。是機遇還是陷阱?

就第三方支付而言,面對銀行等巨頭的覺醒,正面的相撞是沒有意義的,唯有差異化、顛覆性重大創新才能突圍。

智能手機的普及推動了移動支付行業繁榮發展。而隨著物聯網技術的普及和不斷成熟,支付領域有望進入“萬物皆載體”的新階段。作為貨幣電子化的重要表現形式,支付清算在更廣泛范圍內實現數字化和虛擬化,引領行業發展再上新臺階。

對第三方支付行業而言,抓住物聯網支付大發展的契機,才能在與傳統銀行的競爭中繼續領先半個身位,持續享受市場開拓者的紅利。

相關閱讀:2017年掃碼支付成定局,新一波浪潮要抓住!